Kredi Kuruluşları & Piyasalar

Geçen hafta geleneksel yatırım seçeneklerinin tamamının değer kaybettiği bir seyre sahne oldu. Tahvil fiyatları dahil borsa döviz ve altının yatırımcısını üzdüğü bu perdede çalkantının merkez üssü yüzde sekiz kayıpla BIST Banka endeksiydi.

Geride kalan haftayı mercek altına alırsak ilk yarı ve ikinci yarı siyahla beyaz kadar farklıydı. Çarşamba gün ortasında dolar 4,46 euro 5,19 seviyesine gerilerken BIST 100 endeksi 104.800’e yükselmeyi başarmıştı.

Ancak ikinci yarıda rüzgar yön değiştirdi. Dolar 4,65 euro 5,42’e yükselirken BIST 100 endeksi 99.000 puana düştü.

Cuma günü öğlen saatlerinde FITCH Türk bankalarının ve piyasalar kapandıktan sonra da Moody’s ülke notunun olası bir indirim için izlemeye alındığını açıkladı.

Altıncı hissi kuvvetli ( ! ) bir kesim peş peşe gelen bu iki önemli not aksiyonu açıklanmadan önce hissetmiş olmalı ki haberler ekranlara düşmeden Türk varlıklarında kuvvetli bir değer kaybı yaşandı.

KREDİ KURULUŞLARI ÖNEMLİ

Yatırım yapılabilir ülke notunu binanın zemin katı kabul edersek Türkiye S&P nezdinde eksi üçüncü Moody’s nezdinde eksi ikinci ve FICTH nezdinde eksi birinci katta yer alıyor.

Zaman içinde bu üç büyük kredi kuruluşunun değerlendirmelerinin birbirine yakınsaması doğaldır.

Meseleye bu yönü ile bakınca bizi en yukarıda gören FITCH’in kararı sürpriz değil piyasa etkisi yaratmasını beklemem. Ancak Moody’s için aynı şey geçerli değil.

Üç ay önce notumuzu eksi birden eksi ikiye indiren bu kuruluşun bu kadar kısa süre içinde eksi üçe indirim için izlemeye geçtiğini açıklaması piyasa etkisi gösterecek kalibrede bir aksiyon.

Olağan şartlarda kat değişiklikleri öyle 3-6 ayda bir gerçekleşmez.

İster not artırımı ister not indirimi olsun adres değişiklikleri en hızlı 1-2 yıl aralıklar ile gelişir. Biz beğensek de beğenmesek de bize kaynak sağlayan küresel aktörler bu üç kuruluşun değerlendirmelerini önemsiyor ve kredi kuruluşlarının yaklaşımı borçlanma maliyetlerimiz üzerinde direkt etkili oluyor.

Kaldı ki not indirimleri bu hızla devam edecek olursa 1-2 yıl sonra vadesi dolan borçlar çevrilirken kaynak temininde de sorun yaşayabiliriz.

Kredi notunun özünde borç ödeme kabiliyetine yönelik bir değerlendirme olduğunu asla göz ardı etmemeli ve kaynak sağlayıcıların dikkate aldığı bu değerlendirmeleri hızla lehimize çevirmeliyiz.

Bunu başarabilir miyiz ? İnanın zor değil.

Not indirimlerine neden olan faktörleri hızla ortadan kaldırmak üzere iki haftadır ekonomi yönetiminin attığı yerinde adımlar var.

Bazı okurlar ne yani bu sorunun tek ilacı faiz artırımları mı diye düşünebilir.

Hayır mesele o kadar düz & tek düze değil.

Zaten faiz artırımlarına rağmen iki kuruluşun peş peşe bu kararları alması ve FITCH’in “Ekonomik ve mali piyasa şartları daha da kötüye gitmezse, pek çok durum için not indirimlerinin sadece bir basamak olarak kısıtlanması olası “ açıklaması faiz arttı konu kapanandı yaklaşımının yanlış olduğunu açıkça ortaya koyuyor.

Şu çok net görülüyor ki rüzgarın yönünü tersine çeviremezsek bir süre sonra Türkiye’nin üç kuruluş nezdinde birden kredi notu eksi üçüncü katta olacak.

Türkiye seçimler geride kaldıktan sonra güven kaybını tedaviye yönelik kararlı & tutarlı adımlar atmaya devam etmeli ve bir süre görece daha düşük hızla büyümeyi göze alıp ikiz açık ( yüksek cari açık ve yüksek bütçe açığı ) tuzağına düşmekten kaçınmalı.

Yüksek oranlı ve kalıcı büyümenin yolu sorunları yumuşatıp yola öyle devam etmekten geçiyor.

Bugüne kadar dış iklim hep işimizi kolaylaştırdı.

Ancak 2020 öyle olmayacak. Küresel ekonomide zorluklara gebe bu parkuru da göz önüne alarak ekonomi yönetiminde çok daha tutarlı olmamız gerekiyor.

KREDİ KURULUŞLARI PİYASAYI NASIL ETKİLER ?

Herhangi bir faktör değişikliğinin piyasa üzerinde göstereceği etki fiyatların o sırada bulunduğu seviye ile yakından ilgilidir.

Gerek Türk şirketleri ( borsadaki paylar ) gerek Türk Lirası benzerlerimize kıyasla % 40 kadar ucuz işlem görüyor.

Doğru işler yaparsak orta vadede fiyat avantajımız Türkiye’ye küresel resesyonda dikkate değer bir dayanıklılık kazandırabilir.

Yakın vadede kredi kuruluşlarının açıklamaları nasıl etki gösterir derseniz BIST geçen haftayı 104.000 USDTL 4,50 ile tamamlamış olsa borsada % 6-7 TL’de % 3-4 kadar bir kayıp bekleyebilirdik.

Ancak önceden hissedenlerin ( ! ) hamleleri ile borsa geçen haftayı 99.000 dolar 4,65 yakınlarında tamamladı.

Bu nedenle ben haftanın ilk işlemlerinde USDTL özelinde 4,75 civarı test edilse de bu haber setinin eski zirve olan 4,93’ün testini veya aşılmasını sağlamaya yetmeyeceğini Türk Lirasının asgari yılın sonu yaklaşana kadar yaralarını sarma eğilimini sürdüreceğini düşünüyorum.

Borsa için de görüşüm benzer...

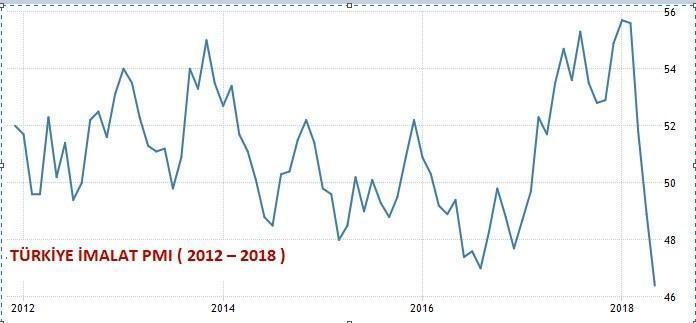

Geçen hafta çalkantının merkez üssü olan banka endeksi aşağıdaki grafikte de görebileceğiniz üzere aşırı iskontolu işlem görüyor.

Var olan fiyatların kalıcı olması veya daha ciddi değer kayıplarının yaşanması için Türkiye ekonomisinin sert bir resesyona bayrak açması lazım.

Seçim sonrası uygulanacak para ve ekonomi politikalarında major sürprizler ile karşılaşılmadıkça ben durumun ( var olan bilgi seti ile ) bu ölçüde vahamet arz etmediği görüşündeyim.

Türkiye iki – üç sene düşük hızda büyümeyi göze alır bu süre zarfında sorunların tedavisine konsantre olursa 2020 ( veya 2021 ) yılında küresel durgunluk veya resesyon ekonomimiz üzerinde güçlü bir sarsıntı yaratmaz.

Kaldı ki küresel resesyon bugünlerin konusu değil.

Kısa vade adına ABD liderliğinde dünya ekonomisi büyüme dinamizmini koruyor. Hız kesse de Avrupa da bir süre daha büyümeye devam edeceğe benziyor.

Türkiye ekonomisi yılın ikinci yarısında bir durgunluğa girecekse de dış iklim destekleyici olduğu için bunun sert ve kalıcı bir daralmaya dönüşmesi zor.

BORSA ISTANBUL

Madem Türkiye ekonomisi birkaç çeyrek durgunluğa girecek haklı olarak bu tabloda borsa nasıl yükselir diye soranlar olacaktır.

İki nedenle ben borsanın yılın ikinci yarısında değer kazanabileceği görüşündeyim.

Finansal piyasalar iyi veya kötü ufukta beliren her vakayı önceden fiyatlar. Ocak ayında BIST 100 endeksinin 121.500 zirvesinden rotayı aşağı çevirmesinde ekonomik aktivitede en iyinin geride kalması etkiliydi.

Mayıs ayında yaşanan kur şoku Türkiye ekonomisinin yaşadığı ivme kaybını hızlandırdı. Üçüncü çeyrekte daralma yaşanması kuvvetle muhtemel hale geldi.

Bununla birlikte borsada fiyatların geldiği seviye birkaç çeyrek durgunluk yaşayacak bir ekonomi için abartılı.

Düz ve basit sadece BIST 100’e bakmak yanıltıcı.

Ocak ayında 195.000 puan olan BIST Banka endeksi geçen haftayı 135.000 puanda tamamladı.

En kredibıl Türk bankaları dahi 1 TL kar karşılığında 4,5 TL fiyat ile işlem görüyorlar.

Bu bankalar kapatılsa hissedarlara hisse başına 6 TL ödeme yaparlar.

Sırf bankalar da değil artık çok ucuz sıfatını hak edenler.

Geçen haftadan beri bankacılık dışında da beş ay öncesine kıyasla % 30-40 değer kaybeden ve 5-6 yıllık kar karşılığı fiyatla ( FK ) işlem gören çok sayıda şirket var.

Dünya borsalarında fiyatlar normal – yüksek bareminde gezinirken bizim borsamızda fiyatlar çok ucuz.

Ucuz olmak iyi bir şey mi tartışılır. Türk varlıkları neden görece bu kadar ucuz sorgulamayız.

Bana sorarsanız Türk şirketlerinde fiyatlar ekonomik bir kaza riskini de içermeye başladı.

Türkiye beş senedir nice vakalarla baş etmeye çalışıyor. Bu perde içinde borsanın düştüğü doların yükseldiği pek çok kesite hep birlikte şahit olduk. Hiç birinde araç kızaklamadı. Duvara vurmadı.

Ama Mayıs 2018 perdesini diğerlerinden ayıran bir özellik var.

Doğrusu ben ilk kez ABS’nin sesini ( frene basarsınız ama araç durmakta zorlanır kilitlenmeyi engelleyen fren sistemi devreye girer ama ilk başta o da yetersiz kalır) işittim.

Araç yine kızaklamadı. Ama bu kez durmakta zorlandı.

Bu durum borsada alıcı cenahın cesaretini kırmışa benziyor.

Ben Türkiye’nin ani fren hamleleri gerektirmeyen bir ekonomi yönetimini pekala icra edebileceğini bu görüldükçe ve kaza riskinin azaldığı anlaşıldıkça da borsada alıcıların kuvvetleneceğini düşünüyorum.

Emin olun ABS’nin sesi hemen her yerden duyuldu ve rahatsızlık yarattı.

OTAS MESELESİ

Önümüzdeki haftalarda borsa üzerinde etkili olabileceğini düşündüğüm bir faktör daha var.

BIST 30 endeksinde geçen hafta en çok değer kaybeden üçlü T.Telekom Akbank ve Garanti Bankası oldu.

Akbank ve Garanti Bankası Türk Telekom’un % 55’ine sahip OTAS’ın en büyük alacaklıları konumunda.

OTAS yirmi aydır kredi taksitlerini ödeyemiyor. Önceki hafta alacaklı bankaların OTAS ile masaya oturduğu ve alacakları karşılığında OTAS’ın T.Telekom’daki paylarını devralmaya hazırlandığı yönünde haberler yayınlandı.

Resmi olarak doğrulanmayan bu süreç doğru ise ve taraflar uzlaşırsa tıkanıklığın bir biçimde aşılmasını sağlayacağı için bence etkisi pozitif olur.

Gelin görün ki geçen haftanın en sert değer kaybını bu kredi sepetinde en büyük paya sahip iki bankanın ve TTKOM hissesinin yaşaması, pazarlıkların uzadığına ve bu cephedeki haber akışına borsanın hassas olmaya devam edeceğine işaret ediyor. Haftaya buluşmak dileği ile...

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/