İkinci Yarıyılda Yurtiçi Piyasalar

Yılbaşından bugüne 6,5 ay geride kaldı. Yatırımcıların kafası karışık. Önümüzdeki 5-6 aylık parkurda nasıl bir strateji izlemek daha doğru olur sorusuna yanıt arıyorlar.

Bugün Pusula’da elimden geldiğince bu konuya ilişkin görüşlerimi aktaracağım.

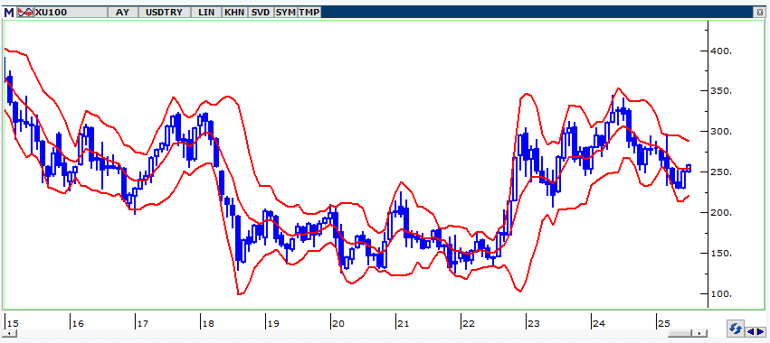

Borsa ile başlayalım. Mart ayında iç politik desibelin sıçrama kaydetmesini takiben 10.900 seviyesinden 8,900 puana düşen BIST 100 endeksi 3,5 ay 8900-9800 hattında yani 900 puanlık bir alanda dalgalanmıştı.

Haziran sonunda 9800 direnci aşıldı ve endeks geçen haftayı 10,358 puanda tamamladı.

Her şeyi bir kenara bırakır ve teknik analizden fal tutarsak 900 puanlık bu kanal aşıldığında rotanın eski tepenin 900 puan üzeri yani 10,700 puan olacağını düşünebiliriz.

Borsada asıl düşüşün başladığı Tem24 zirvesi ile Mar25 zirvelerinin birleştirilmesi ile çizilen (en üstteki kırmızı çizgi) trend direnci de 10.700 puana denk geliyor.

İlk kritik soru 24 Temmuz öncesi (önümüzdeki 8 işlem günü) bu seviye test edilebilir mi?

Bence olasılığı görece yüksek.

İkinci ve asıl tartışılması gereken soru ise bu direnç aşılabilir mi?

Bence Temmuz ayında bunun gerçekleşme ihtimali düşük.

BIST yılın üçüncü çeyreğinde ağırlıkla 10,000-10,700 gibi bir bant içinde yatay seyre sahne olabilir.

Bu görüşün en önemli nedeni 24 Temmuz’da TCMB’nin 200 BP bir indirime giderek politika faizini yüzde 44’e çekeceğini düşünmem.

Piyasa beklentisi 300-350 BP mertebesinde. Yılsonunda da faizi piyasa yüzde 36 bekliyor.

Ben TCMB’nin burukluk yaratacak 200 BP kararı ile yetinmeyip, toplantı sonrası iletişimde yıl sonunda faizin yüzde 40’dan düşük olması ihtimalinin düşüklüğüne işaret eden mesajlar vereceğini düşünüyorum.

SON ÇEYREKTE BIST NASIL BİR SEYRE SAHNE OLABİLİR?

TCMB’nin bu yıl 11 Eylül, 23 Ekim ve 11 Aralık tarihlerinde 3 toplantısı daha var.

Şansını daha yüksek bulduğum senaryo şartlar engelleyici olmazsa bu üç toplantıda toplam 400 BP daha indirime gidilmesi ve yıl sonunda politika faizinin yüzde 40 olması.

Rahmetli Salih Neftçi’nin kafama kazıdığım sözünü hatırlatarak devam edeyim; “bir şeyin ne olduğundan daha önemlisi trendinin ne olduğudur”

Görece daha düşük bir hızla da olsa enflasyon & faiz ikilisi düşüyorsa bu borsada kalıcı değer kaybına neden olmaz.

24 Temmuz TCMB kararı sonrası yaşanabilecek bir ara negatif akımı takiben borsa dengelenir.

Güncel değeri 257 $ olan BIST, ne 2025 yılını 290 $ civarında (yaklaşık 12.750 puan) tamamlarsa şaşırırım ne de son çeyrek içinde 210 $’a (yaklaşık 8.800 puan) savrulursa.

Dış iklimden yana bir kaygım yok.

Her ne kadar yeni hafta Trump’ın AB ve Meksika’ya yönelik yüksek tarife tehdidi ile satıcılı başlamaya aday görünse artık piyasa bu tür pazarlık stratejilerine alıştı.

Önceki hafta ve aylarda benzer çok sayıda dayanıklılık testine sahne oldu.

Bu manşetin etkisinin de kısıtlı ve geçici olacağını önümüzdeki 2 hafta içinde makul sayılacak anlaşma haberlerini alacağımızı tahmin ediyorum.

Fiyatının düşmesi olağanken düşmemeyi başaran varlıklar bize sonraki perdede değer kazanacağını fısıldar.

Tarife savaşı ve İsrail’in İran’a saldırısı manşetleri ile geçen ilk yarıyılda düşmemeyi başaran dünya borsalarının ikinci yarıyılda değer kazanması kuvvetle muhtemel.

Bu her ne kadar pozitif bir etken olacaksa da Borsa İstanbul’un ikinci yarıyıl seyahat parkurunu ağırlıkla iç politik desibelin belirleyeceğini düşünüyorum.

Desibel görece düşerse borsanın 24 Temmuz sonrası yaşayabileceği geri çekilmenin alım fırsatı olacağı ve endeksin son çeyrekte 290 $ seyahatine (belki 310 $) yelken açacağı görüşündeyim.

Ancak desibel yeniden sıçrarsa hem yukarı yönde alanın törpüleneceğini hem de ikinci yarıyıl içinde 210 $ civarının ziyaret edilebileceğini düşünüyorum.

TCMB’nin yılsonuna kadar olan kesitte faiz indirimlerinde piyasanın beklediğinden yavaş hareket edeceğini düşünmem, belirsizlik içeren bu parkura gardı yüksek tutarak girmeyi yeğleyecekleri varsayımına dayanıyor.

BORSADA STRATEJİ NE OLMALI ?

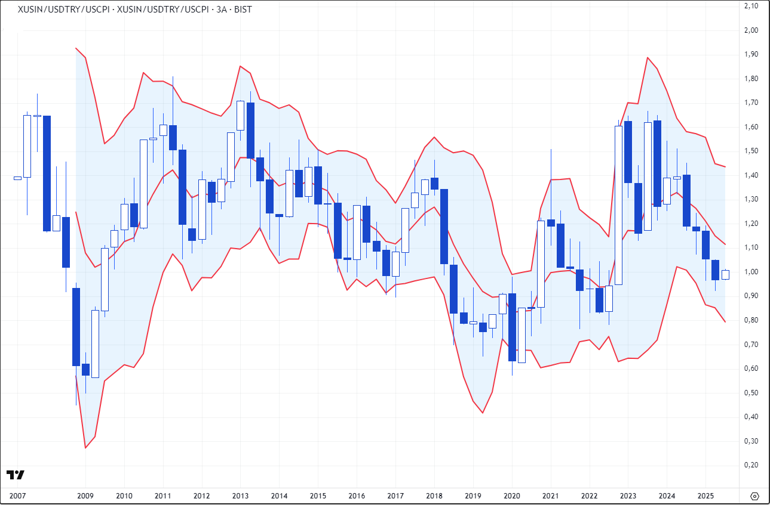

BIST geride kalan 2,5 yıl ağırlıkla 250-300 $ bandında hareket etti.

10,700 yakın direnci (265 $) orta nokta bile değil.

Bu nedenle fiyatları ve dış iklimi göz önüne alarak Temmuz ayında endeks 10.700 puanı test ederse yatırımcıların varlıklarında çok yüksek ölçüde hisse senedi ağırlığını düşürmesi rasyonel olmaz.

100 birim finansal varlığı olan bir yatırımcının borsaya ayırdığı kaynak en fazla 35 ise bu dirençte hisse senedi ağırlığı 12-18 arasına indirilebilir.

İkinci yarıyıl içinde 210 $ test edilecek olursa oluşan alım limiti ağırlığı yeniden 35’e yükseltmek için hareket alanı sağlar.

Yok bu geri çekilme gerçekleşmezse de rezerv limit ve kaynağın verdiği özgüvenle 290 $ (belki 310 $) seyahatinden eldeki hisselerle yararlanılır.

Borsanın 3 aylık verilerle elde edilen dolar bazı grafiği yukarıda yer alıyor.

Ancak genel durum hakkında çok daha sağlıklı fikir veren grafik aşağıdaki dolar enflasyonundan arındırılmış BIST Sanayi endeksi.

Çünkü BIST 100’ün eski değeri üzerinde bankaların büyük ağırlığı vardı.

O günler dünya genelinde bankaların yüksek değerlemeyle işlem gördüğü bir evreydi.

Şartlar değişti. Eskiye dönmesi de zor.

Bu nedenle bankaları ayırarak borsayı geçmiş değeri ile kıyaslamak daha doğru.

Her şeyi bir kenara bırakıp aşırılaşma adresine (kırmızı bant) uzaklık ararsak BIST Sanayi adına aşağıda yüzde 20-25 / yukarıda ise yüzde 40-50’lik bir alan var.

Yakın vadede BIST 100 endeksinde 10.700 direnci test edilirse bazı defansif adımlar atmak yerinde olacaksa da borsaya genel bakışta “kazan artık doğurmuyor” deyip küsmek yanlış olur.

DÖVİZ KURLARI

2024 yılında enflasyon yüzde 45 usd kur artışı yüzde 20 oldu. Faiz yüzde 60 getiri sağladı.

Ancak 2025 yılının ilk bölümünde durum değişti.

Yaklaşık enflasyon (6,5 aylık) yüzde 17 / usd kur artışı yüzde 13,5 / faiz getirisi yüzde 26 oldu.

Yılın kalan 5,5 ayında enflasyon yaklaşık yüzde 10 / faiz getirisi yüzde 18 olacak.

Bu üçlü içinde tahmin üretilmesi en zor olan şüphesiz USDTRY

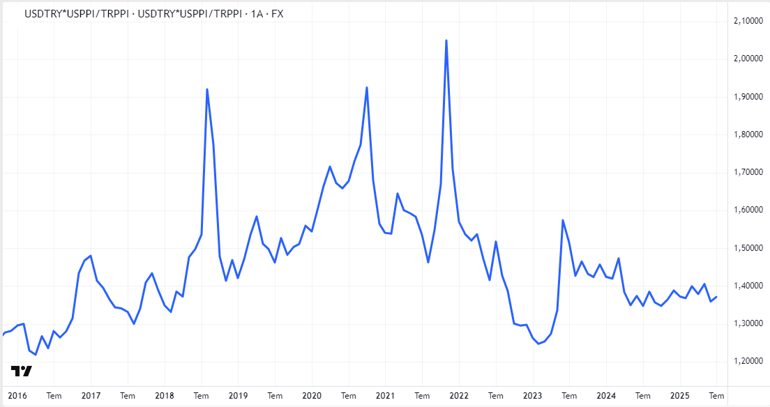

Aşağıda UFE bazlı reel USDTRY kurunun 2016 yılından bugüne seyrini görüyorsunuz. Darbe girişimini takiben (Tem16) başlayan ve 4,5 sene süren bir yükselişi takiben reel kur Ara21-Ara23 parkurunda kaydettiği primin tamamını geri verip 9 yıl önceki seviyeye döndü.

2023 ilk yarısında rasyo 1,25’den 1,57’ye tırmanıp, Haz23-Eyl24 parkurunda 1,35’e çekildi.

10 aydır bu seviyede yataylaşan USDTRY reel kur rasyosu geçen haftayı 1,37 seviyesinde tamamladı.

Başka bir deyişle doların Türkiye’deki artış hızı bir yıla yakın süredir aylık enflasyon ile çok benzer oranda gelişiyor.

Sadece grafiğe bakıp dolar ucuz demek yanıltıcı olur.

Çünkü reel kur rasyosunun 1,50-2,10 arasında dalgalandığı 2018-2021 parkurunda Türkiye enflasyon oranının çok altında bir faize sahipti.

Son 3 yıla kısmen de olsa benzerlik taşıyan evre 2016-2017 dönemi.

Bu parkurda reel kur rasyosu en düşük 1,22 en yüksek 1,48 gördü. Başka bir deyişle seyahat parkuru 1,35 çevresinde gelişti. Şu anda bu rasyo hemen hemen aynı yerde. 1,37.

Rasyonun yeniden 1,80 civarını görmesi yani reel kurun yüzde 30 kadar artış kaydetmesi ancak majör faktör değişiklikleri ile söz konusu olabilir. (grafiği aylık kapanış değerleri ile oluşturdum, Ara21 içinde usdtry 18,3’e sıçradığında bu rasyo 2,90 seviyesini görmüştü)

Bu tür senaryoları bir kenara bırakırsak ikinci yarıyılda reel kur rasyosunun yatay seyrini sürdürmesi yani geçen haftayı 40,17 tamamlayan USDTRY’ın aylık yüzde 2 gibi bir oranla ılımlı hızla artmaya devam edip 2025 yılını 44,5 civarında tamamlaması daha olası görünüyor.

Bir sonraki Pusula’da buluşmak dileği ile…