Borsalarda yükseliş devam eder mi?

Mayıs ayının ilk yarısı borsalarda pozitif seyre sahne oldu.

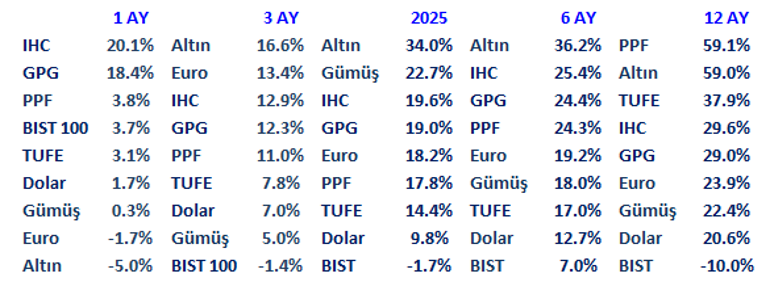

Yükselişe ilk çeyrekte negatif ayrışan ABD endeksleri yüzde 7 artışla liderlik ederken diğer endeksler ortalama yüzde 3 BIST de dolar bazında yüzde 5,5 değer kazandı.

Bu hareketin nedeni ABD’nin çıkardığı tarife savaşında tonun yumuşamış olması.

ABD’nin Çin dışındaki ülkelerle makul bir uzlaşma yolunda ilerlemesi Pusula okurları için sürpriz değil.

Bu konuda beklentimi sizlerle iki hafta önce paylaşmıştım. Ancak Çin’i ayrı tutmuş ve bu iki ülke arasında makul bir anlaşmanın zor göründüğünü, zorunluluktan eh işte tadında bir sulh senaryosunu daha muhtemel bulduğumu ifade etmiştim.

Gelişmeler ABD ile Çin arasında uzlaşı çizgisinin makulden görece katı ama zorunluluktan gerçekleşecek eh işte tadında bir sulhten de görece daha ılımlı olabileceğine işaret ediyor.

Tarife savaşının etkisiyle dünya ekonomisi yavaşladı ve bu durum 1-2 çeyrek daha sürecek.

Ancak 2026-2027 dönemi büyüme hızlarının görece artacağı / faizlerin de daha düşük seviyelere çekileceği bir parkur olacağa benziyor.

Tarife pazarlığının ne şekilde sona ereceği bunun tonunu, yani ekonomilerde yaşanacak toparlanmanın düzeyini belirleyecek.

Borsalar önümüzdeki 6-12 ayda 2026-2027 dönemine yönelik beklentileri fiyatlayacak.

Ben bu nedenle hisse senedi marketlerinde yükselişin süreceğini, başta tarife oranları olmak üzere süreç içindeki gelişmelerin endekslerde yönü değil, yükselişin ölçüsünü belirleyeceğini düşünüyorum.

Global endekslerin lokomotifi olan SP 500 her ne kadar Mayıs ayında değer artışı kaydetse de sene başından bugüne getiri oranı sadece yüzde 1.

Yılbaşından bugüne ABD KOBI endeksi Russell yüzde 5 / ulaştırma endeksi DJ Transport yüzde 10 kayıpta.

Benzer şekilde BIST de yıla başladığı 278 dolar seviyesinden yüzde 10 aşağıda son kapanışı 249 dolar.

Borsaların önünde yükseliş için yeterli alan var.

Yeni hafta Moody’s tarafından ABD’nin kredi notunun düşürülmesi ile ölçülü negatif başladı.

Bu önemsiz bir gelişme değil. Ancak Moody’s tarafından öne sürülen gerekçeler (borç stoku / bütçe açığı / merkez bankası bağımsızlığına yönelik oluşan riskler) sır teşkil etmiyor.

Bilinen her şey fiyatlardadır kuralından hareketle kayda değer bir piyasa etkisi olmayacağını düşünüyorum.

ABD’nin kredi notunu aynı seviyeye S&P 2011 yılında FITCH 2023 yılında indirmişti.

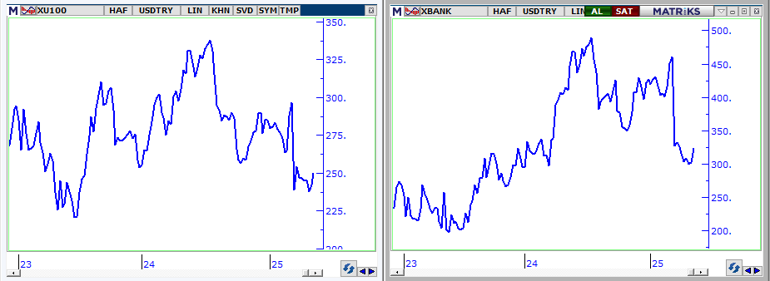

BORSA İSTANBUL

Sekiz haftadır 235-252 $ bandında dalgalanan BIST geçen haftayı 249 $ (9668) tamamladı.

9480 puanda güçlü 9200 puanda çok güçlü desteklere sahip olan endekste ben artık 300 dolar (yaklaşık 12,000) seyahati için şartların oluştuğunu düşünüyorum.

Nedir bu şartlar derseniz; artan faizler ve zedelenen risk alma iştahı nedeniyle hisse senedi fonlarında (BES de dahil) ağırlıkla satıcı olan bireysel yatırımcılarda çıkış yapanların önemli ölçüde tamamlandığını tahmin ediyorum.

Dış iklim pozitif olduğu için 5-6 haftadır küresel fonlar Borsa İstanbul’da alıcı oluyor.

Molalar içerse de önümüzdeki hafta-aylarda dünya borsalarında yükselişin süreceğini ve yabancı yatırımcıları borsada ağırlıkla alıcı cenahta görmeye devam edeceğimizi düşünüyorum.

Ufuktaki iki iyi haber ise TCMB’den gelmeye aday.

22 Mayıs Perşembe enflasyon raporu sunumundan borsayı destekleyecek bir sinyal çıkması ihtimali bence düşük.

Ancak 19 Haziran tarihli toplantıda bir sonraki toplantıya yönelik faiz indirim sinyali verilmesi, eş zamanlı olarak fonlamada haftalık kanala daha fazla ağırlık verilerek bir parça fiili faizin düşürülmesi, sonrasında da 24 Temmuz tarihli toplantıda faiz indirim döngüsünün yeniden başlatılması favori senaryom.

Bu lokal beklenti seti Haziran ayında (ve devamında da) BIST’i desteklemeye aday.

Zaman zaman bu köşede sizlerle borsada ilgi çekici bulduğum bir sektör varsa paylaşıyorum.

Bu kez ilgi çekici bulduğum üç sektörden bahsetmek istiyorum; banka, beyaz eşya ve enerji.

Bankalar her ne kadar bu yıl dolar bazında yüzde 22 değer kaybetmiş olsa da aşırı bir iskonto içermiyor.

Bunu ifade edebilmemiz için bence fiyatlarında yüzde 20 kadar daha düşüş görmemiz gerekir.

Ancak ben banka hisselerinin bu ölçüde bir iskonto kazanmadan yılın devamında anlamlı bir değer artışı yaşama ihtimalini görece yüksek buluyorum.

Velev ki bu ölçüde bir iskonto oluştu (düşük olasılığa sahip olsa da bu senaryo masa dışında değil) o noktada “bir bu kadar daha alım yapabilirim” diyerek tüm kaynağı şimdi kullanmadan sektör hisselerine cari fiyatlardan ölçülü bir ağırlıkla portföylerde yer verilebileceğini düşünüyorum

Evet bankalar faiz indirimlerinden en pozitif etkilenecek sektörlerden biri.

Ancak aynı zamanda lokal risklere de en yüksek duyarlılığı olan sektör.

Bu nedenle çok yüksek ağırlıkta banka yatırımının yeterince güvenli olmayacağı farklı türde sektör yatırımları ile dengelenmesinin daha rasyonel olacağı görüşündeyim.

Bu yönden bankaların yer aldığı bir portföyü tamamlayıp denge sağlayacak bir alternatif beyaz eşya sektörü.

Lokal risklere duyarlılığı düşük olan bu sektörü, döviz kurlarında 2024 yılındaki artışın enflasyonun çok altında kalması,2025 yılında iç pazardaki durgunluk ve yükselen faiz oranları güçlü negatif etkiledi.

Son iki buçuk ayda kurlarda yaşanan artış 2025 başından bugüne döviz sepetindeki artışın enflasyonu yakalamasını sağladı. EUR artışı ise enflasyonu geçti.

Yılın ikinci çeyreğinde sektör hisselerinin finansalında EUR kurunun, son çeyrekten itibaren ise görece canlanacak Avrupa ekonomisinin etkisini göreceğimizi düşünüyorum

2026 yılında bu beklenti paketine Türkiye ekonomisinde ılımlı büyüme ve faizlerde düşüşün dahil olması muhtemel.

Bu gerekçelerle beyaz eşya sektörünü gerek kısa vadede bankaları dengeleyici gerek ise bankalardan bağımsız yatırımlar adına anlamlı bir seçenek olarak görüyorum.

İlgi çekici bulduğum üçüncü sektör enerji. Bu cephede de zayıf kur, düşük enerji fiyatları ve artan faiz oranları finansallarda baskı yarattı.

Tamamı değil elbette ama sektör hisselerinin birçoğu anlamlı fiyat avantajı yakaladı.

Borç stoku çok yüksek olmayan ve kredibilite süzgecinde sınıfı geçebilen sektör hisselerinin önümüzdeki süreçte endeks üzeri getiri potansiyeli olduğunu düşünüyorum.

Bir sonraki Pusula’da buluşmak dileği ile…