Borsada yükseliş ne zamana kadar sürebilir?

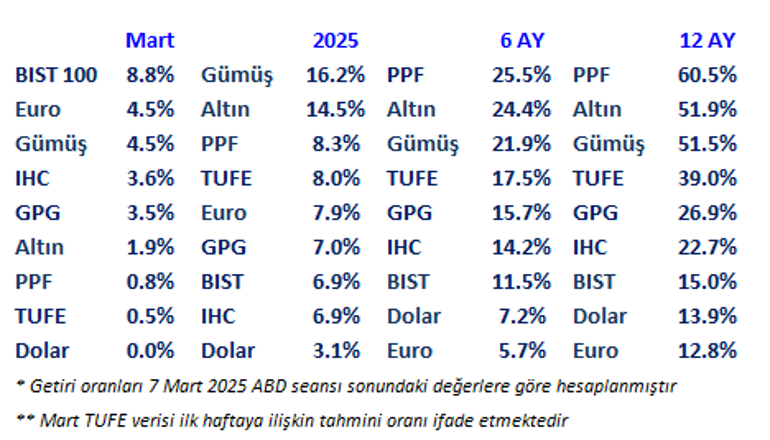

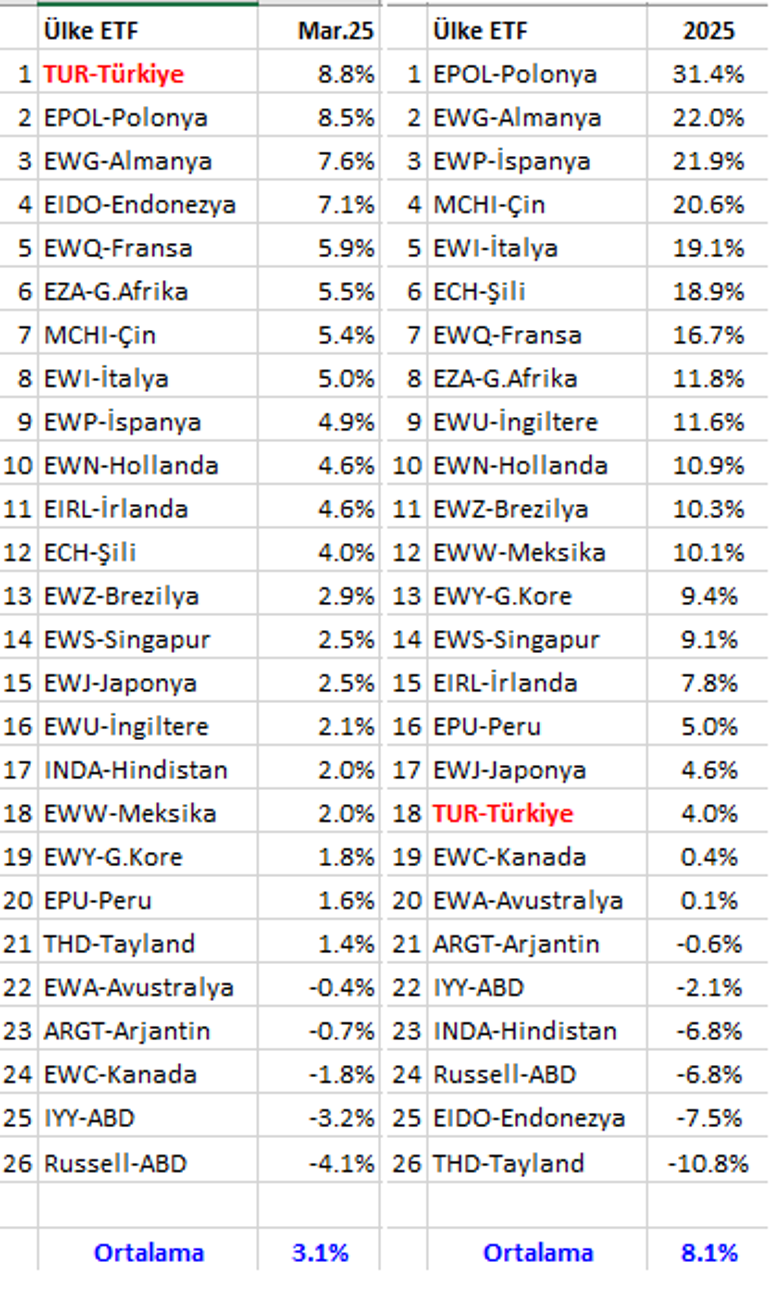

Mart ayının ilk haftası küresel piyasalarda pozitif bir fiyatlamaya sahne oldu. Yılın ilk iki ayında negatif ayrışan BIST yeni aya çok iyi başladı ve % 8,8 artış kaydetti.

Düşük Şubat enflasyonu bu artışta tali bir etken olsa da bence domine eden faktör Avrupa borsaları liderliğinde süren küresel ralli.

Yılın ilk Pusulasında sizlerle aşağıdaki görüşü paylaşmıştım;

“Euro ve dolar arasında 2025 yılında pozitif performansa aday bulduğum seçenek EUR.

23 Şubat’ta gerçekleşecek Almanya seçimini takiben kıtada ekonomiye güçlü destek içeren politikaların devreye gireceği, Ukrayna-Rusya barışı da sağlanırsa (bence olasılığı görece yüksek) bölge varlıkları ve para birimlerinin pozitif performansı için yeterli şartların oluşacağı, bu nedenle 2024 yılını 1,0350 seviyesinde tamamlayan EURUSD paritesinin 2025 ikinci yarısı içinde 1,15 seviyesine, Alman DAX endeksinin de 22.250 puana ulaşabileceği görüşündeyim.”

Geçen haftayı EURUSD 1,0846 seviyesinde tamamlarken Alman DAX endeksi daha ilk çeyrek dahi tamamlanmadan yüzde 16 artışla 23.008 puana ulaştı.

Her ne kadar 18 Mart tarihinde Almanya’da yapılması beklenen Anayasa değişikliğini takiben Avrupa varlıklarında geçici bir beklenti bitti refleksi devreye girebilecekse de ben kıtada ana pozitif iklimin molalar eşliğinde ve temposunu yumuşatarak yıl genelinde süreceğini düşünüyorum.

3 senedir durgunluk yaşayan Avrupa ekonomisinin büyümeye dönmesi Türkiye için çok önemli.

Avrupa Türkiye’nin en büyük pazarı.

Müşterinizin mutluluğu sizin mutluluğunuzdur.

Yine 1 Ocak’ta yayınlanan köşe yazımda sizlerle BIST’e yönelik olarak “yılın ilk bölümünde test edilmesi halinde 255-268 $ hattının (TRY bazında yaklaşık 9100-9500) varlıklar içinde hisse senedi payını arttırmak için cazip bir fırsat oluşturacağını, 2025 ilkyarısı içinde Borsa İstanbul’un yüzde 20 kadar artış kaydederek 330 dolara (12.750-13.000) yükselebileceğini tahmin ediyorum.” değerlendirmesine yer vermiştim.

BIST Şubat ayında 9422 puanı (258 USD) test ettikten sonra rotayı yukarı çevirdi ve geçen haftayı 10.507 (288 USD) seviyesinde tamamladı.

Geride bıraktığımız 4,5 ay borsada ağır ilerleyen bir malik değişimine şahit olduk.

Kasım-Ocak parkurunda yakın vadeli istatistiklerin zayıflığı yani kazan doğurmuyor feveranı, Şubat ayı özelinde ise lokal haber akışında yükselen desibel, yurtiçi yatırımcıların bir kısmının BIST’ten uzaklaşmasına bir kısmının da alım yapabilecekken bundan vazgeçmesine sebep oldu.

Çok yüksek tutarda olmasa da Kasım ayından bugüne küresel fonlar ve profesyonel yurtiçi yatırımcılar ise BIST’te alıcı cenahta saf tuttular.

Mart ayının ilk haftasında bu devir teslim ivme kazandı.

Küresel fonların Türkiye alımlarında belirleyici faktör dış iklim.

Bu faktörün önümüzdeki aylarda da destekleyici olacağını tahmin ediyorum.

Ayın ikinci yarısında Avrupa endeksleri (ve EUR) dinlense de başta Russell, ABD endeksleri bayrağı devralmaya hazırlar ve bence alacaklar.

Bu bakıma BIST adına dış iklimin bir olumsuz hava dalgası getirmesini beklemiyorum.

Borsa İstanbul adına önümüzdeki aylara yönelik risk; lokal haber akışında desibelin yeniden yükselmesi. Bu risk gerçekleşirse etkili olup pekala trend değişimine de neden olabilir.

Bu risk realize olmadıkça endeksin 10,200 desteğinin altına gelme ihtimalini düşük ve kısa vadede 11,000-11,200 bandını (300-305 USD) test etme ihtimalini yüksek buluyorum.

İlk yarıyılda 330 USD senaryosu hala masada mı derseniz evet BIST’in böyle bir potansiyeli olduğu ve ikinci çeyrek içinde 12.750 puanı test edebileceği görüşündeyim.

Hisse senedi piyasalarında farklı türde pek çok yatırımcı olsa da üç ana grup öne çıkar.

Değer yatırımcıları, trend yatırımcıları ve momentum yatırımcıları.

Hep bu şekilde gelişmese de sıkça yinelenen üç perdeli geleneksel akışı şöyle özetleyebiliriz;

İlk perdede değer yatırımcıları fiyatlar ucuz olduğunda devreye girer ve oluşan ucuzluğa neden olan satıcılı seyirle süngüsü düşen momentum yatırımcılarından varlıkları devralır.

İkinci perdede sahne sırası trend yatırımcılarının olur ve asansör etkisi göstererek fiyatların artmasına neden olurlar.

Onları alıcı kılan kararlarında tek etken olan teknik görünümün olumluya dönmesidir.

Üçüncü ve son perde değer yatırımcılarının satıcı, momentum yatırımcılarının (son aylarda borsa çok iyi kazandırıyor diyerek) alıcı olduğu parkurdur.

Şu anda ikinci perdeyi yaşadığımızı ve bunun birkaç ay daha sürebileceğini düşünüyorum.

Mayıs-Haziran (belki Temmuz) döneminde ise sıranın üçüncü perdeye geleceği görüşündeyim.

Eğer o takvim kesitinde BIST 330 dolar civarına yükselmiş olursa değer yatırımcıları kar realizasyonunu tercih edebilir, ağırlıkla PPF’ye park eden momentum yatırımcıları ise vergi öncesi yüzde 3 vergi sonrası aylık % 2,5’a inen getiri oranlarını yetersiz bularak endeks 12.000 puan yakınlarındayken alıcı olmayı yeğleyebilir.

Bu senaryonun gerçekleşmesi için (önemine istinaden yineliyorum) lokal haber akışında güçlü bir desibel artışı ile karşılaşmamamız gerekiyor.

YATIRIMCI NE YAPMALI ?

BIST 4 ay boyunca 260-270 USD bandında alım fırsatı sunarken bununla ilgilenmeyenlerin 290 USD’ye yükselen endekste alıcı olması ne kadar rasyonel şüpheliyim.

Bunun ilk nedeni endeks 270 dolar olduğunda 330 USD dolara yükselmesi yüzde 22 getiri potansiyeli ortaya koyarken şimdi endeks 288 ve yukarı yönde alan yüzde 15’a düştü.

Ama trend avcıları devrede demek ki yükselecek diyenler olabilir.

Bence de borsanın yükselme ihtimali daha fazla, ama bu ihtimal sene başında daha az değildi.

Hatta biri oluşan yeni belirsizlikler nedeniyle bu ihtimal görece düştü dese haksızsın diyemem.

Trend avcılarının katılımı anlamlı bir avantaj ama garanti belgesi içermiyor.

Tanıdığınız trend avcılarına sicillerinde kaç stop loss (zararına satış) var sorun uzun uzun içlerini dökeceklerdir.

Sonuç derseniz BIST konusunda iyimserim.

Sürdürülen hisse senedi yatırımlarında sakin ve sabırlı olmayı daha doğru buluyorum.

Halen aşırı iskontolu sayılabilecek şirketleri bir kenara bırakırsak dün ağırlık arttırmayanların bugün bunu gerçekleştirmesi bana pek rasyonel gelmiyor.

Sektörel ayrımda bir süredir sanayi şirketlerini tercih ettiğimi aktarıyorum.

Bunun nedeni sektörün getiri potansiyeli alternatiflerle aynı dahi olsa (şirket bazında bu da değişir) asıl avantajlı yanın risklerinin çok daha düşük olduğunu düşünmemdi.

Düşmeye devam edecek TRY faizler, enflasyon geriledikçe finansallarda neden olduğu baskının azalacak olması sanayi şirketlerinin ilk akla gelen avantajları.

Bu iki pozitif faktöre Avrupa ekonomisinin büyümeye dönüş beklentisini ve görece daha güçlü bir EUR’un Türk sanayi şirketleri için destekleyici olacağını eklemeliyiz.

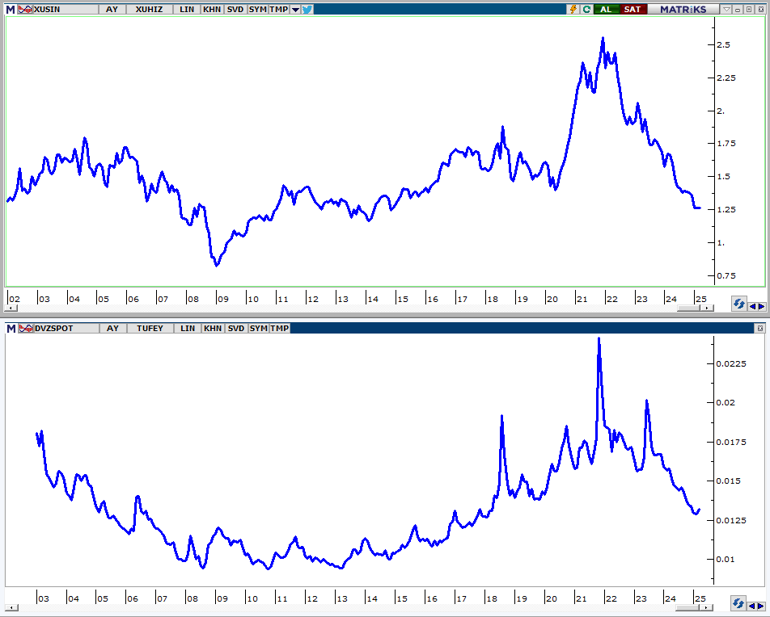

Yukarıda üst grafikte BIST Sanayi / BIST Hizmet rasyosu alt grafikte ise Türkiye enflasyonundan arındırılmış döviz sepeti grafiğini (DVZSPOT/TUFE) görüyorsunuz.

Bu iki grafik ağırlıkla birlikte hareket ediyor. Yani sanayi endeksi döviz kurları ile pozitif korelasyon gösteriyor.

Türkiye’de döviz sepetindeki artışın gerçekleşen enflasyondan düşük kaldığı 3 yıl süresince BIST Sanayi endeksi negatif ayrışma gösterdi.

Ben bu dönemin sonuna yaklaştığımızı önümüzdeki çeyreklerde döviz kurlarında yaşanacak artışın bu ölçüde enflasyonun altında kalmasının zor olduğunu, uç risklere karşı ise sanayi endeksinin alternatiflerine göre çok daha korunaklı bir adres haline geldiğini düşünüyorum.

Bir sonraki Pusula’da buluşmak dileği ile..